全球性通胀走向何处

目前,全球经济正在强劲但不均衡地复苏。世界银行6月最新发布的《全球经济展望》预计,2021年全球经济增长5.6%,这将是过去80年来经济衰退后达到的最快增速。中国GDP增长预计达到8.5%,发达经济体美国、欧洲及日本将分别达到6.8%、4.2%及2.9%的增长。中、美两国在2021年将分别贡献全球增长的四分之一以上。

然而,强劲复苏的背后仍有隐忧。

为应对疫情带来的衰退,与中国相对节制的货币政策和财政政策不同,一些主要经济体出台的宽松宏观政策史无前例。据平安证券首席经济学家钟正生测算,货币政策方面,从2020年3月到2020年年底,美国、欧洲、日本M2分别扩张了10%、19%、13%,合计扩张18%。

今年一季度,美国M2扩张3.7%,欧元区和日本已经分别缩减0.7%和4.0%。财政政策方面,2020年,发达经济体政府平均动用12.7%的GDP来抗击疫情,其中,美国花3.8万亿美元,占2019年GDP的18%。

今年,拜登政府1.9万亿美元的大规模刺激案已在国会通过并实现快速拨付。

之后,拜登又提出了执行周期为8~10年的2.25万亿美元基建计划和1.8万亿美元“美国家庭计划”。泛滥的全球流动性之下,以美元定价的大宗商品价格自去年8月起开始飙升,玉米、大豆、小麦等食品期货出现历史性涨价行情。通货膨胀已成为不少国家经济复苏中的主要担忧因素。

同时,随着美国通胀预期的进一步提高,美联储退出QE(量化宽松)的节奏是否会加快,进而给新兴经济体带来如同2013年一样暴风骤雨似的大震荡,也引发了市场的普遍关注。就连美国自己也很难独善其身。

美国前财政部长劳伦斯·萨默斯在6月21日举办的卡塔尔经济论坛上表示,当前美国面临的问题是极低的利率、巨大的预算赤字、预期的高增长以及创纪录的劳动力短缺,这样的组合非常不寻常。

他警告说,“我们正处于一条事故多发的道路上,任何事情都可能发生,没有人可以准确地预测市场,但能否平衡风险主要取决于对流动性过剩的应对。”全球性通胀或持续至明年自去年3、4季度以来,全球大宗商品价格的大幅上涨,带动了全球性通货膨胀。

7月2日,美国商品研究局现货指数(CRB指数)升至215.95,较去年4月的低点上涨逾100%;联合国粮农组织6月3日发布的全球食品价格最新月报显示,5月全球食品价格连续第12个月上涨,达到2011年9月以来最高水平。

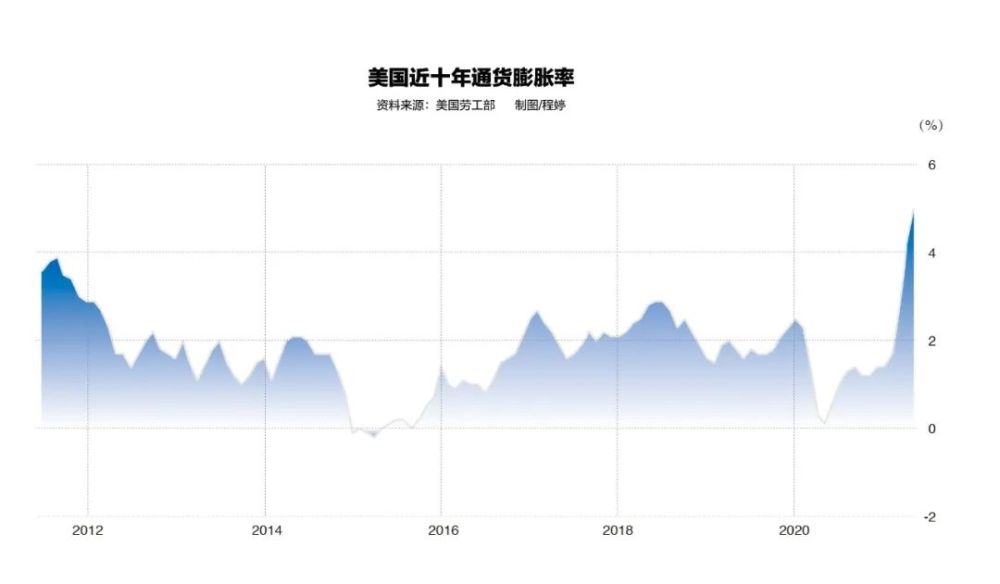

此外,今年上半年,布伦特原油上涨48%,LEM期铜上涨21%,LEM期铝上涨28%,铁矿石、螺纹钢、CBOT大豆、玉米等大宗商品均有较大涨幅。尽管今年5、6月份以来,部分大宗商品的国际价格出现回调,但并不预示着趋势性的逆转。钟正生认为,只要全球经济稳步复苏,大宗商品的周期就没有结束,前段时间部分大宗商品价格的回调,可能只是改变了它的上升斜率,但并没有改变上涨的方向。美国劳工部的数据显示,作为衡量通胀水平的两大关键指标,5月美国生产者价格指数(PPI)同比上升6.6%,为2010年11月有可比数据以来最高水平;5月美国消费者价格指数(CPI)经季节性调整后同比增长5%,远超出市场预期的4.7%,创2008年8月以来最大同比增幅。

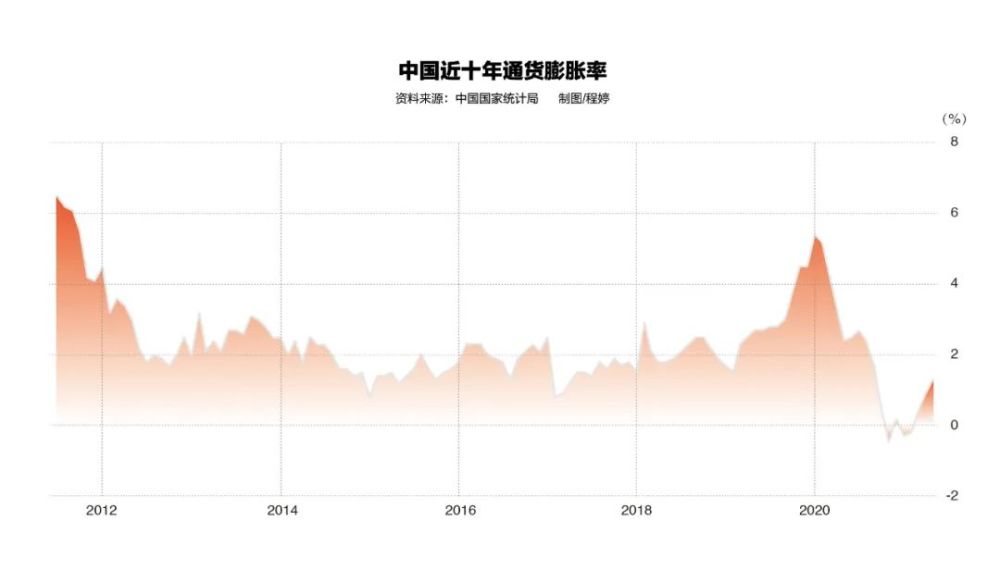

此外,美联储将今年美国PCE通胀预期上调1个百分点至3.4%,远高于2%的通胀目标。中国则由于PPI向CPI传导不畅,目前面临着高PPI低CPI的局面。根据国家统计局公布的数据,今年5月中国CPI同比上涨1.3%、环比下降0.2%,而5月份PPI同比上涨9.0%、环比上涨1.6%,由于上游大宗商品价格上涨难以传导到消费端,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大,对不少中小企业的利润形成挤压。

中金公司首席经济学家、中金研究院执行院长彭文生在6月中旬发布的一份研报中认为,超预期的物价上涨是今年经济在疫后复苏中的一个新现象。在他看来,通胀上行固然有需求的支撑,但源头仍然在于疫情带来的供给冲击,体现在劳动市场和供应链两个方面。

从劳动市场来看,疫情导致劳动力再配置加剧,劳动力市场出现供需错配;供应链方面,由于疫情使全球供应链受到冲击,供应链紧张的问题也一时难以缓解。这两个方面总体上都会使供给弹性下降,进而带来普通商品和生产资料价格的上升。

并且,他认为,供给弹性的下降可能并不是昙花一现,而是长期趋势。美联储主席鲍威尔在6月16日的新闻发布会上强调,近几个月通胀水平虽超预期,但推高通胀的具体因素“似乎将是暂时的”。

调整政策立场时机尚不确定。

不过,鲍威尔同时也发出了一些预警——他表示,“不排除通货膨胀会比预期持续更长时间的可能性,并助长预期上升;如果看到通胀预期上升,与我们的基本情况相反,将采取行动降低通胀;到2023年,美联储认为通胀将会更高,这与高就业率有关。”综合多方面的信息看,大多数经济学家都不认为本轮通胀是暂时的。

美国某大型投资集团大中华区首席经济学家向《中国新闻周刊》表示,随着疫苗注射覆盖率的提高,疫情得到控制,下一步受抑制的服务业的价格修复将会带动今年4季度到明年上半年通胀的持续回升。

“明年上半年中国的CPI、美国的PCE以及目前相对温和的欧洲的通胀都不会特别低”。建设银行金融市场部的张涛、路思远认为,从中期看,全球化共识的破裂和跨境投资成本的抬升,给全球经济造成的影响短期内难有改变,这就意味着,疫后很长一段时期内,全球都要面临供需失衡的局面,本轮通胀不是暂时性的。

另外,伴随疫情消退,受阻的供应虽能获得一定程度的复位,进而阶段性缓解通胀压力,但在全球范式转换完成之前,通胀压力很难被根除,因此,本轮通胀对经济的冲击绝不是一次性的,而是多轮冲击。彭文生也认为,由于供给弹性下降可能是长期趋势,这意味着通胀可能不只是下半年要关注的问题,或会持续较长时间,中、美或皆如此。

此外,其梳理的国内供给受限以及受海外供应链影响较大的11大行业的价格涨势情况显示,通信电子和汽车制造行业去年11月至今年4月的PPI分别为低增长和负增长,需警惕相关产品是否会出现“补涨”,关注其对下游行业价格的传导。

他预计,今年2~4季度中国的PPI同比分别在8.0%、8.5%和7.6%,全年同比在6.5%左右;而中国的CPI,随着PPI上涨向非食品消费品CPI的传导,以及旅游和其他服务CPI同比提速,2~4季度CPI同比或分别在1.3%、1.7%和2.8%,全年在1.5%左右。美国削减QE的溢出效应有限6月17日,美联储6月议息会议后公布的加息路径点阵图意外释放鹰派信号:美联储联邦公开市场委员会18名成员中,7名成员预计美联储将在2022年启动加息;13名成员预计基准利率将在2023年底之前至少上调一次,其中11人预计基准利率将在2023年底之前上调两次。而在今年3月的预测中,仅有4人预计将在2022年加息,7人预计将在2023年加息。

鲍威尔在回应“2023年底前两次加息”的疑问时,强调点阵图是每个FOMC委员的个人预期,并非货币政策委员会的官方立场,事实上FOMC目前也没有就具体哪一年开始加息更加合适有过讨论。市场普遍认为,美联储最早可能在今年8月的杰克逊霍尔全球央行会议或者9月美联储会议释放考虑削减QE的信号。而根据目前期货市场隐含的加息概率来看,2022年底至少加息一次的概率已达100%。

美国财政部前副部长、PGIM Fixed Income首席经济学家Nathan Sheets日前接受CF40研究部采访时预计,缩减QE正式实施可能在今年10月1日至明年1月1日之间,美联储每次会议会宣布将购债规模下调150亿美元,这样,缩减至零购债大概需要耗时一年。

2013年5月,美联储释放量化宽松退出预期后,部分新兴市场受到了极大的冲击,投资者因美债收益率上升、美元指数升值预期,纷纷撤离新兴市场,引发全球资本大转移,给部分新兴经济体的股市、利率、汇率带来较大负面影响,造成“缩减恐慌”。

前述美国某大型投资集团大中华区首席经济学家告诉《中国新闻周刊》,美国削减QE溢出效应主要体现在三方面:

一是其核心是美元和利率,美国加息会引发其他国家跟随加息;

二是美国削减QE如果引发其国内资产价格出现巨幅震荡,恐慌情绪会波及到全球;

三是美国退出QE会放慢其国内经济增速,其进口会随之放缓,进而影响到中国的出口,不过该影响相对较弱。

在他看来,尤其要注意第二方面的溢出效应,因为一旦通胀比预期的更严重,很可能使美联储缩减QE的力度更大、节奏更快,进而对美国股市带来巨大冲击,这会在情绪上影响全球资本市场。而由于市场因2013年后已经历过一次美国缩减QE,恐慌程度会下降、中长期看美元汇率有贬值趋势、目前全球使用和储备美元的份额在下降等原因,前述第一方面的溢出效应会有所减弱。

目前看,不少经济学家认为未来美国削减QE并不会在新兴市场引发类似2013年的“缩减恐慌”。这一方面是因为美联储吸取了2013年的教训,更加注重与市场沟通,另一方面是由于新兴经济体对削减QE已经积累了一些应对经验。

事实上,今年一季度10年期美债收益率的上行给部分新兴市场带来了“缩减恐慌”,3月份新兴市场资本净流入大幅减少。除去中国,3月份新兴市场外来组合投资净流入只有14亿美元,但4月份随着美债收益率回落,资本又出现了回流新兴市场的情况。钟正生表示,新兴市场由于10年期美债收益率这波过快上行,不管是在外汇波动、资本的流出,还是股票证券市场的调整上看,差不多都走了2013年“缩减恐慌”的一半的路程,或者是一大半路程,已经有了一个预演。

中银证券全球首席经济学家管涛认为,从2013年的“缩减恐慌”开始,国际投资者已根据基本面差异将新兴市场进行了好坏区分。基本面较差的经济体往往面临着经济衰退、通货膨胀、财政赤字和贸易赤字,并且对外依存度较高;而经济仍在增长、财政收支平衡、贸易平衡甚至盈余并且对外资流入依赖相对较低的经济体则往往具有更强的韧性。

前述大中华区首席经济学家向《中国新闻周刊》表示,应对美联储削减QE,新兴经济体首先要判断美国缩减的模式,即判断美国通胀可能达到多高,美联储的缩减节奏,一般来说提前要做一些挡板,比如中国去年4月份利率是底部,最高的时候回升到80个bp,所以美国利率上升的时候,中国的利率始终在3%~3.5%大区间,不怎么动。

其次,新兴市场国家在前期要检查一下本国的杠杆情况,看在这一波全球流动性开始回收的情况下,自己有没有脆弱的地方,包括股市、债市、楼市的资产价格、杠杆在什么地方?多位经济学家认为,由于中国经济基本面相对较健康,美联储退出宽松政策预计对中国的影响有限。

管涛提醒,尽管如此,中国仍然要注意资本流动冲击带来的风险:一方面要防止流入风险,即由于境内外政策节奏的差异导致资本的过度流入造成的资产泡沫和汇率超调;另一方面还要防止由于海外金融市场动荡带来的传染风险。投资者在决定是否持有人民币资产时不完全单看中国的经济基本面,在全球金融动荡后,他们可能出于避险情绪而变卖那些流动性较好、变现能力较强的资产。

尽管中国基本面不差,但仍会受到传染和影响。目前,新兴市场国家,巴西、土耳其、俄罗斯已率先加息,还有部分新兴市场国家加息预期在提前。至于中国是否需要先于美国提前加息,钟正生认为大可不必。在他看来,本次美国退出QE不管从冲击的源头还是冲击的传递来说,比上一轮都要更轻,中国完全可以相机而动,看美联储怎么动,看全球金融市场怎么变,因为中国有更多的政策工具在手里,没必要抢跑。

欧洲海外仓,美国海外仓,非洲海外仓,南美洲海外仓,俄罗斯海外仓,东南亚海外仓,澳洲海外仓,巴西海外仓,英国海外仓,德国海外仓,意大利海外仓,法国海外仓,西班牙海外仓,香港海外仓,厦门海外仓,高雄海外仓,虎门海外仓,俄罗斯海外仓,洛杉矶海外仓,深圳海外仓,胡志明市海外仓,基隆海外仓,墨西哥海外仓,,中亚海外仓,哈萨克斯坦海外仓,荷兰海外仓,比利时海外仓,爱尔兰海外仓,肯尼亚海外仓,南非海外仓,中非海外仓,坦桑尼亚海外仓,尼日尼亚海外仓,雅加达海外仓,智利海外仓,萨凡纳海外仓,印度海外仓,墨西哥海外仓,乌拉圭海外仓,巴基斯坦海外仓,印度海外仓,

|

|

海外仓集团(OverseasDistribution Centres Group Co.,Limited)- FTZCOC跨境电商公共海外仓 -版权所有2014

海外仓集团(OverseasDistribution Centres Group Co.,Limited)- FTZCOC跨境电商公共海外仓 -版权所有2014

海外仓集团(浙江)公司 海外仓集团(江苏)公司 海外仓集团(泉州)公司 海外仓集团(天津)公司

Add:上海七宝国际智慧园24号楼506 Mail:ftzcoc@ftzcoc.com

备案/许可证编号:沪ICP备2021005956号-4  沪公网安备31011202007582号

沪公网安备31011202007582号